{kind=link}

こんな悩みを抱えていないでしょうか?

結論から言うと、ふるさと納税は仕訳なしです。

しかし、事業用の通帳から支払いをした場合、どの勘定科目で処理するか悩んでしまいます。

その場合は「事業主勘定」で処理しましょう。

ふるさと納税は寄付金控除と呼ばれ、経費になりません。

そこで、今回は個人事業主がふるさと納税をした場合の仕訳と勘定科目について解説します。

ふるさと納税の返礼品や確定申告のことについてもわかる内容になっています。

ふるさと納税の仕訳と勘定科目

ふるさと納税の事業用の通帳から引き落としされた場合と、プライペート用の通帳から引き落としされた場合で仕訳が違います。

ここでは、ふるさと納税の仕訳と勘定科目についてご紹介します。

事業用の通帳から引き落としされた場合は「事業主勘定」の勘定科目

ふるさと納税が事業用の通帳から引き落としされた場合「事業主勘定」の勘定科目で仕訳します。

ふるさと納税は経費にならないため、経費として処理しないように注意しましょう。

例えばふるさと納税1万円が、事業用の通帳から引き落としされた場合の仕訳は以下です。

| 借方 | 金額 | 貸方 | 金額 |

| 事業主勘定 | 10,000 | 普通預金 | 10,000 |

プライベート用の通帳の場合は仕訳なし

ふるさと納税がプライベート用の通帳から引き落としされた場合、仕訳は必要ありません。

個人事業主がふるさと納税をしても経費にならないので、仕訳をする必要がないからです。

個人事業主のふるさと納税は寄付金で処理しない

「ふるさと納税は寄付金にならないの?」と、思っていませんか。

ふるさと納税は寄付金ですが正確には寄附金控除となり、所得控除です。

そのため、個人事業主がふるさと納税をしても寄付金の勘定科目で処理しません。

ふるさと納税の返礼品が届いた場合の仕訳は必要ない

ふるさと納税の返礼品が届いても仕訳は必要ありません。

しかし、ふるさと納税の返礼品が所得にならないわけではありません。

ふるさと納税の返礼品は個人が臨時的に得た収入である「一時所得」です。

例えば、ふるさと納税で15万円を寄付し、そのうち5万円分を返礼品として受け取った時は、その5万円分が一時所得として課税対象となります。

返礼品がどれぐらいの価格なのかについては、ふるさと納税を申請したサイトや業者の商品紹介に記載されているケースが多いのですが、一般的には寄付金の3割相当でしょう。

ただし一時所得は年間50万円以下であれば、税金はかかりません。

一時所得はふるさと納税以外もあり、詳しくはこちらの記事で確認できます。

>>ふるさと納税の返礼品は一時所得!ポイントは3割と50万円

個人事業主がふるさと納税をしたら確定申告

個人事業主のふるさと納税には確定申告が必要です。

仮に申告漏れがあると、控除されなくなるため注意が必要です。

通常はふるさと納税をした場合「ワンストップ特例制度」を利用すれば、確定申告をせずに控除を受けることができます。

しかし個人事業主の場合、ふるさと納税の有無に関わらず確定申告が必要なので「ワンストップ特例制度」はそもそも利用することができません。

ワンストップ特例制度は、本来確定申告が不要な方の制度で、副業の方も注意しましょう。

こちらで詳しく解説しています。

>>>ふるさと納税は副業してる人は注意。ワンストップ特例が使えない

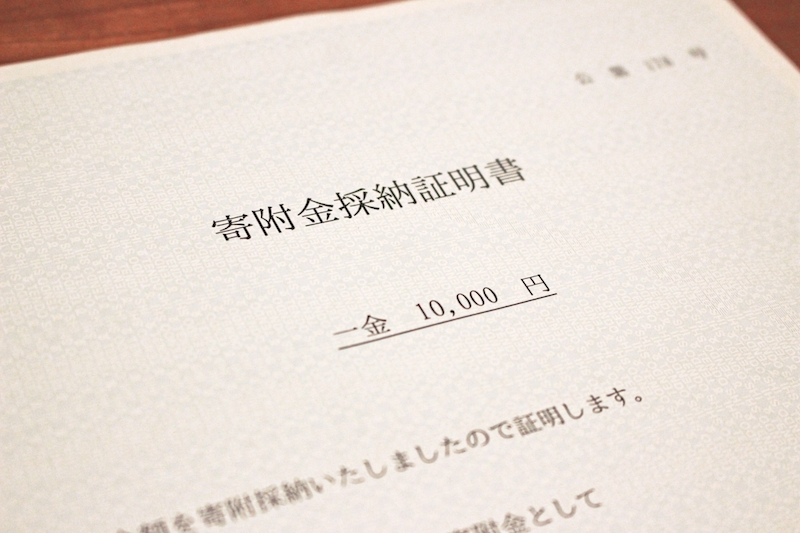

確定申告には寄付金受領証明書が必要

個人事業主がふるさと納税をした場合、確定申告には「寄附金受領証明書」が必要となります。

寄附金受領証明書は、ふるさと納税をした自治体から送付されます。

複数回に分けてふるさと納税をした場合は、それぞれ寄附金受領証明書が必要となるので注意してください。

ふるさと納税と確定申告

確定申告書の様式については個人事業主の場合、確定申告書Bを使います。

具体的な申告方法としては、寄付を証明するために自治体が発行する「寄付金受領証明書」を、確定申告書B添付資料台紙の「③寄附金控除関係書類」の欄に自治体が発行した寄付金受領証明書を貼り付けて提出します。

ただし電子申告の場合は「寄付金受領証明書」の添付を省略できます。

ふるさと納税の限度額に注意

iDeCo(個人型確定拠出年金)や小規模企業共済を利用している人は、申告時に税控除上限額に注意が必要です。

iDeCoや小規模企業共済の掛金は確定申告で「小規模企業共済等控除」として、所得税と住民税を減らすことができる反面、ふるさと納税の控除上限額も下がるからです。

同様に「住宅ローン控除」「医療費控除」などもふるさと納税の寄付上限額に影響します。

詳しくはこちらの記事で確認できます。

>>>住宅ローン控除とふるさと納税の併用!損しないためのポイント

>>>副業、個人事業主の場合のふるさと納税の限度額をシミュレーション

まとめ

個人事業主がふるさと納税を支払う場合2つのケースに分かれます。

事業用の通帳から引き落としされた場合「事業主勘定」の勘定科目で仕訳します。

またプライベート用の通帳から引き落としされた場合は仕訳なしです。

さらにふるさと納税の返礼品も仕訳は必要なく、個人の一時所得になります。

個人事業主がふるさと納税をする場合「寄付金受領証明書」の保存を忘れないことが大切です。

紛失し再発行を依頼しても、確定申告の期限に間に合わない可能性があるので書類は早めに確認しましょう。

ふるさと納税の処理は税理士に依頼すると安心です。

税理士に依頼すると報酬が発生しますが、その分事務作業の時間が減り、稼ぐことに集中できます。

税理士は事業をする上で大切なパートナーです。

自分にあった、税理士を選んではいかがでしょうか。