{kind=link}

こんにちは。ひでです。

今回は退職後に支払う税金のことです。

サラリーマン時代の税金は給料から引かれていますが、フリーランスになると自分で税金を支払いします。

給料から税金が引かれているため、退職後に税金の支払いが発生しないと思ってしまいますが、実はそうではありません。

フリーランスになったばかりの頃は資金に余裕がないため、予定していなかった税金の支払いは資金繰りを圧迫させます。

フリーランスになる前に、退職後に支払う税金分の資金を準備しておきましょう。

こんな方におすすめ

- フリーランスを目指している

- 退職する予定

サラリーマン退職後は住民税の支払いに注意

住民税とは

住民税は道府県民税と市町村民税(東京23区は特別区民税)の総称で、地方税の一つです。

1月1日現在で住んでいる住所地の都道府県や市町村に納税します。仮に1月2日に引越しをしても、引越し先の住所地の都道府県や市町村に納税することはありません。

所得税の税率は所得に応じて5%から45%になりますが、住民税の税率は10%です。さらに、住んでいる住所地によって税率は変化しません。

所得税と住民税の計算方法の違い

所得税は申告納税方式、住民税は賦課課税方式です。

申告納税方式は、自分で納付する税金を計算する方法です。所得税以外の申告納税方式の税金は消費税、法人税などがあります。

一方、賦課課税方式は国や市町村が納付する税金を計算し、納税者に通知する方法です。住民税以外の賦課課税方式の税金は、固定資産税、個人事業税、自動車税などがあります。

所得税は自分で計算、住民税は市町村が計算すると思ったらわかりやすいです。

個人の所得税は本来は自分で確定申告をするのですが、給料を貰っている方は確定申告のかわりに年末調整で給料に対する税金を計算しています。

住民税は翌年に支払い

住民税は市町村が計算するため、住民税の納付は翌年になります。

例えば平成31年中(2019年)に給料から引かれている住民税は、平成30年分(2018年)の住民税です。平成31年分の住民税の支払いは令和2年(2020年)になります。

働きだした頃を思い出して下さい。働いた1年目は住民税の支払いがなかったはずです。それは、住民税は翌年に支払うからです。

フリーランスになるために退職した後は、前年の住民税の納付があるので注意しましょう。住民税の支払いを忘れていると、後で苦しい思いをします。

翌年は働いていなくても住民税の支払いは必要

たとえ働いていなくても前年の住民税が減額されたり、免除されることはありません。

年の途中で退職し、その後フリーランスで働き赤字になれば、住民税が発生しない可能性はあります。

住民税の支払い金額

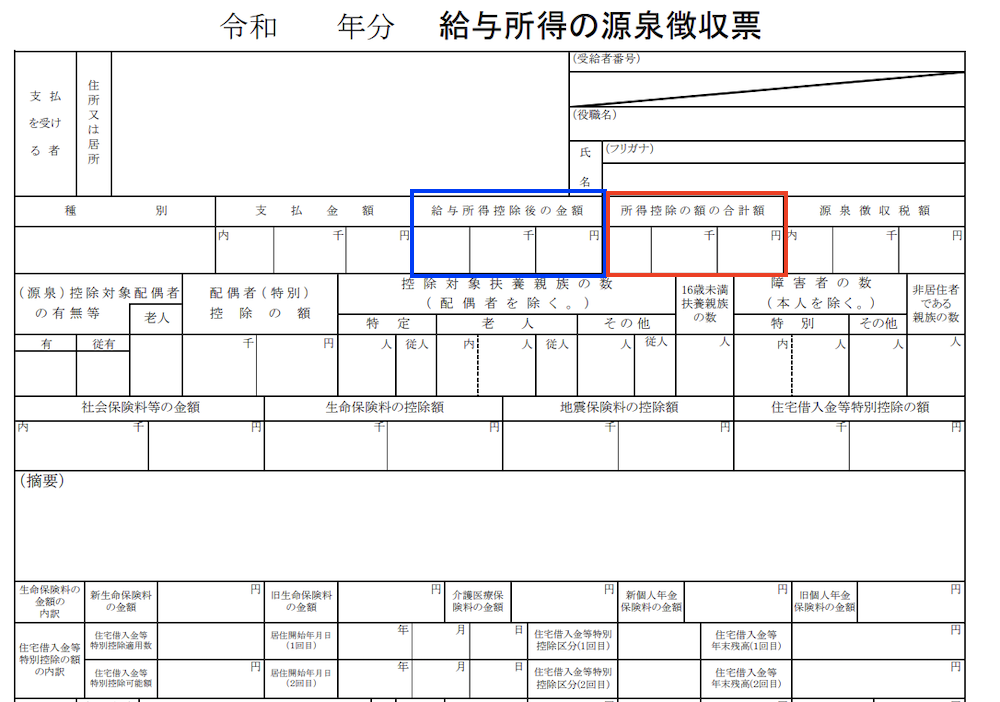

源泉徴収票を見るポイント

給料の住民税の計算をするには「源泉徴収票」が必要になります。一般的に源泉徴収票は退職する時にもらいます。

源泉徴収票には、給料の総額・社会保険料の金額・源泉所得税の金額が記載されていますが、住民税を計算するには青と赤の□で囲った部分を見れば大丈夫です。

住宅ローン控除(住宅借入金等特別控除)がある場合は、計算結果が異なる場合がありますが、今回は省略します。

「給与所得控除後の金額」とは、給与所得です。税金は収入ではなく、所得で計算するため給料を所得にする必要があります。

給与所得は自分でも計算できますが、源泉徴収票には給与所得が記載されているので、その金額を使う方が楽です。

「所得控除の額の合計額」とは、所得控除を合計した金額です。所得控除は、扶養控除・基礎控除以外に生命保険料控除や地震保険料控除などがあります。

生命保険料控除や地震保険料控除は、控除証明書に書かれている金額によって控除額が違います。

計算方法があるのですが、所得控除の額の合計額に計算した後の金額が記載されているので、その金額を使いましょう。

住民税の計算方法

住民税は源泉徴収票に記載されている「給与所得控除額の金額」から、「所得控除の額の合計額」を引いた残額に50,000円+αを足して10%をかけます。

所得税の扶養控除や基礎控除は38万円ですが、住民税では33万円です。そのため源泉徴収票を使って住民税を計算するためには、調整が必要になります。

扶養1人につき50,000円の差があり、計算式にすると以下です。

| 住民税 =(給与所得控除額の金額 ー 所得控除の額の合計額 + 50,000円×(1+扶養の数))×10% |

例えば給与所得控除額の金額が230万円、所得控除の額の合計額が110万円、扶養が1人の場合を計算してみます。

(230万円ー110万円+5万円×(1+1))×10%=13万円

今回の計算方法は、生命保険料控除などの計算が違うので確実な金額ではありません。

他にも住民税には均等割があるので、計算結果に1万円を足した金額を目安にしておきましょう。

住民税の支払い時期

サラリーマンの時は住民税を12回に分けて給料から引かれていました。

しかし、フリーランスになった後の住民税は年に4回の納付です。1年分を一括で納付することもできます。

| 第1期 | 第2期 | 第3期 | 第4期 |

| 6月末 | 8月末 | 10月末 | 翌年1月末 |

住民税は分割の場合、納付期限が4期に分かれており、具体的な納付期限は上記になります。

年の途中で退職した場合の住民税

サラリーマンの住民税は6月から翌年の5月にかけて納付します。

平成30年(2018年)の住民税は、令和元年(2019年)6月から令和2年(2020年)5月に納付します。

そのため、退職する時期によって、住民税の支払い方法が違います。

1月から5月の間に退職する場合

1月から5月の間に退職する場合の住民税は、給与などから一括で引かれます。

1月から5月に退職する場合は住民税が一括で引かれるので、いつもよりも給料の手取りが少なくなります。

退職時の給料や退職金の手取りよりも、住民税の金額の方が多い場合は後日に自分で納付です。

住民税は会社が給料から引く「特別徴収」と自分で納付する「普通徴収」があります。

会社は総従業員が2人以下の場合などを除いて、特別徴収になります。

住民税が給料などの手取りよりも多い場合は、会社に普通徴収に切り替える手続きをしてもらいましょう。

6月から12月の間に退職する場合

6月から12月の間に退職する場合の住民税は、一般的には普通徴収に切り替えて自分で納付します。

ただし、退職後1ヶ月以内に転職をした場合は、次の会社で特別徴収に切り替えてもらうこともできます。

住民税の支払いを忘れていると、資金繰りにも影響してくるので住民税分の資金を確保しておきましょう。

今回の住民税の計算方法は、年末調整をした源泉徴収票がある場合です。

年の途中で退職し、その後フリーランスになった場合は確定申告をします。給料とフリーランスの所得に対する住民税が発生するので注意しましょう。

フリーランスになると所得税・住民税以外にも2つの税金が発生します。

2つの税金は必ず発生するわけではないですが、内容と納付時期などを事前に知っておきましょう。