{kind=link}

こんにちは。ひでです。

個人事業主で申告をするのに「青色申告」と「白色申告」があるのをご存知でしょうか。どちらでも申告ができますが、白色申告に比べて、青色申告の方が有利な部分があります。

「有利なら青色申告で申告をしたい」と思っても、誰もが青色申告で申告はできません。しかし、一定の条件を満たす事で青色申告になります。

今回は青色申告についてご紹介します。青色申告と白色申告の違いについても確認しましょう。

こんな方におすすめ

- 事業所得、不動産所得がある

- 青色申告と白色申告の違いを知りたい

- 青色申告を簡単にしたい

確定申告

日本では、納税者が自ら所得税額を計算し、申告する申告納税制度が採用されています。

毎年1月1日から12月31日までに得た全ての所得の金額と、それに対する所得税等を計算し、翌年の3月15日までに申告・納税をしなければなりません。これが確定申告です。

確定申告の申告には白色申告と青色申告があります。

白色申告

事前に届出書や申請書の提出の必要がなく、青色申告に比べて簡単に申告できるのが白色申告です。

白色申告は事業所得などの合計所得が300万円以下であれば、帳簿の作成義務が必要ありませんでした。

しかし、平成26年(2014年)1月以降は、白色申告をする人全員に「帳簿の記帳」と「書類の保存」が必要になりました。

これによって白色申告と青色申告の帳簿の作成方法などに、それほど差がなくなりました。

青色申告

青色申告は、白色申告に比べて様々な特典がありますが、誰もが青色申告で申告ができるわけではありません。

不動産所得・事業所得・山林所得の3つの所得が、青色申告で申告できます。青色申告をするには所得の種類以外にも、申請書の提出や帳簿の作成が必要ですが、詳しくは後述します。

![]()

青色申告と白色申告の違い

| 内容 | 青色申告 | 白色申告 |

| 申請書の提出 | 必要 | 不要 |

| 帳簿の作成義務 | 必要 | 必要 |

| 申告書の提出義務 | 必要 | 必要 |

| 書類の保存義務 | 必要 | 必要 |

| 特典 | 有り | 無し |

利益がでていなくても青色申告が有利

利益がでていなければ、青色申告・白色申告どちらでも税金が発生しませんが青色申告の方が有利です。

青色申告の方が有利になる理由は損失の取り扱いです。白色申告の場合、損失は繰り越すことができず発生した年度で切り捨てされます。

一方、青色申告であれば損失が発生した場合、繰越ができます。これを「繰越欠損金」と言いますが、詳しくは後述します。

白色申告にはない青色申告の5つの特典

青色申告には、白色申告とは違い青色申告でしか受けることができない特典があります。

青色申告には、白色申告とは違い青色申告でしか受けることができない特典があります。

メモ

・青色申告特別控除

・青色事業専従者給与

・少額減価償却資産

・貸倒引当金

・繰越欠損金

上記の代表的な5つの項目について確認しましょう。

特典1:青色申告特別控除

青色申告には正規の簿記の原則と簡易な記帳があり、青色申告特別控除額に差があります。

| 所得 | 記帳 | 青色申告特別控除額 |

| 事業所得 | 正規の簿記の原則 | 最高65万円 |

| 簡易な記帳(現金主義含む) | 最高10万円 | |

| 不動産所得 | 正規の簿記の原則(事業的規模) | 最高65万円 |

| 正規の簿記の原則(事業的規模でない) | 最高10万円 | |

| 簡易な記帳(現金主義含む) | ||

| 山林所得 | 最高10万円 |

正規の簿記の原則と簡易な記帳では、青色申告特別控除額に最高55万円の控除額の違いがあります。

青色申告特別控除額は令和2年(2020年)分以後の所得税から、65万円が55万円に引き下げられます。しかし、電子申告(e-Tax)や電子帳簿保存のどちらかを行っていれば、65万円の控除が認められます。![]()

特典2:青色事業専従者給与

個人の所得税は、所得が高いほど税率が高くなる累進課税制度です。一人に集中すると税金が高くなります。

事業を手伝ってくれている、家族従業員に給与を支払っても、原則は経費にする事ができません。

しかし、青色申告者は「青色事業専従者給与に関する届出・変更届出書」を所轄の税務署長に提出する事で、家族従業員の給与を経費にする事ができます。

家族従業員の給与が経費になるため、税率が下がり、税金が減る効果が期待できます。

青色事業専従者には注意点があります。

メモ

・青色事業専従者として給与の支払を受ける人は、控除対象配偶者や扶養親族にはなれない

・生計を一にしている15歳以上の家族や親戚

特典3:少額減価償却資産

通常1単位が10万円以上のパソコン等の資産は、減価償却資産として資産計上され、購入した時に全額経費にはなりません。

しかし、青色申告者は1単位あたり30万円未満の減価償却資産を、購入した年に一括で全額経費にする事ができます。

全額経費になるので、白色申告の場合に比べて早く経費になります。経費になるので、所得が減り納付する税金が減ります。

特典4:貸倒引当金

貸倒引当金は事業所得の事業をしている方が対象です。貸倒引当金は、取引先の倒産等による売掛金、貸付金等の金銭債権が回収できないリスクに備えて計上する事ができます。

簡単に言うと、倒産時の損失を見積って、事前に経費にする事ができる事です。

貸倒引当金はキャッシュアウトのない経費です。一括評価の場合、年末の売掛金・貸付金等の金銭債権の帳簿価額の合計額5.5%を経費として計上できます。(金融業の場合は3.3%)

特典5:繰越欠損金

事業所得等で損失が発生し他の所得と合算しても、損失が残ることがあります。白色申告は、その残った損失を翌年に繰越す事ができません。

しかし青色申告の場合、損失額を翌年以後3年間にわたって繰り越して、各年分の所得から控除する事ができます。

損失を繰り越す事で、損失を無駄にする事が少なくなります。

また、前年も青色申告をしている場合には、損失額が生じた年の前年に繰り戻して、所得税の還付を受ける事もできます。

青色申告はどれだけ税金に影響があるか

青色申告の特典は様々なので、税金にどれだけ影響があるか比較をするのが難しいので、青色申告特別控除額でシミュレーションをします。

青色申告特別控除額は、資金の支出がなく青色申告に共通した控除になるので比較がしやすくなります。

単位:円

| 青色申告特別控除額 最高65万円 | |||

| 所得税の税率 | 所得税 | 住民税 | 合計 |

| 5% | 33,100 | 65,000 | 98,100 |

| 10% | 66,300 | 131,300 | |

| 20% | 132,700 | 197,700 | |

| 23% | 152,600 | 217,600 | |

| 33% | 219,000 | 284,000 | |

| 40% | 265,400 | 330,400 | |

| 45% | 298,600 | 363,600 | |

単位:円

| 青色申告特別控除額 最高10万円 | |||

| 所得税の税率 | 所得税 | 住民税 | 合計 |

| 5% | 5,100 | 10,000 | 15,100 |

| 10% | 10,200 | 20,200 | |

| 20% | 20,400 | 30,400 | |

| 23% | 23,400 | 33,400 | |

| 33% | 33,600 | 43,600 | |

| 40% | 40,800 | 50,800 | |

| 45% | 45,900 | 55,900 | |

青色申告特別控除額があるのと、ないのとでは税金にこれだけの差がでてきます。

不動産所得は事業的規模によって最高額が違いますが、事業所得は正規の簿記の原則であれば、最高65万円の控除が使えます。山林所得は最高10万円のみです。

このために会計ソフトを導入して、正規の簿記の原則で帳簿を作成しても十分な効果が期待できます。

白色申告を青色申告にするための条件

青色申告が適用される3つの所得

個人は10種類の所得があるのですが、すべての所得に青色申告が適用されるわけではありません。

青色申告は、不動産所得、事業所得、山林所得の所得がある人が対象です 。対象の所得については「ふじさん=不事山」で覚えると覚えやすいです。

メモ

・不動産所得

・事業所得

・山林所得

青色申告承認申請書

青色申告をするには納税地の所轄税務署長に「青色申告承認申請書」を提出する必要があります。事業を開始した時期等によって、申告期限が違うので表にしました。

| 区分 | 青色申告承認申請書の提出期限 |

| 原則 | 青色申告の承認を受けようとする年の3月15日 |

| 新規開業した場合(その年の1月16日以後に新規に業務を開始した場合) | 業務を開始した日から2ヶ月以内 |

・相続により業務を承継した場合

| 区分 | 青色申告承認申請書の提出期限 |

| 被相続人が白色申告者の場合(その年の1月16日以後に業務を承継した場合) | 業務を承継した日から2ヶ月以内 |

| 被相続人が青色申告者の場合(死亡の日がその年の1月1日から8月31日) | 死亡の日から4ヶ月以内 |

| 被相続人が青色申告者の場合(死亡の日がその年の9月1日から10月31日) | その年の12月31日 |

| 被相続人が青色申告者の場合(死亡の日がその年の11月11日から12月31日) | 翌年2月15日 |

青色申告承認申請書を提出する時は、事業を開始して2ヶ月以内に提出をするようにしたら大丈夫です。

青色申告で申告を考えている方は、事業を開始した時は「個人事業の開業・廃業等届出書」と「青色申告承認申請書」をセットで提出する事をオススメします。

正規の簿記の原則

青色申告の記帳は、年末に貸借対照表と損益計算書を作成する事ができるような正規の簿記によることが原則です。

しかし、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳等の帳簿を備え付けて簡易な記帳をするだけでもよい事になっています。

「簡易な記帳でも青色申告の条件を満たすなら簡易な帳簿にしよう」と思ってしまいますが、正規の簿記の原則と、簡易な記帳では控除額に違いがでてきます。

青色申告の注意点・デメリット

注意点

青色申告の注意点は「雑所得は青色申告できない」「青色申告は取り消しされることがある」の2つです。

サラリーマン副業の所得は雑所得が多く、雑所得は青色申告ができません。隙間時間などに片手間でしている副業は雑所得ですが、かなりの時間を費やしていたり事業としている場合には事業所得になり青色申告できることがあります。

青色申告は取り消しされることがあります。具体的には2期連続申告書の提出が遅れたり、所得を隠蔽した場合などが該当するのでしっかりと期限内に申告をしましょう。

デメリット

青色申告のデメリットは、正規の簿記の原則に従った記帳が必要なことです。正規の簿記の原則は、一般的には複式簿記と言われています。

簿記を全く知らない方が、最初から複式簿記による記帳をするのは正直に言うと大変です。

簿記経験者でも手書きやエクセルなどを利用して、複式簿記による記帳をすると、かなりの時間を費やすことになります。

青色申告を簡単に申告するためには

最高65万円の青色申告特別控除を受けるためには、正規の簿記の原則による記帳が必要です。自分で正規の簿記の原則に従った記帳をするには、簿記の知識が必要になります。

簿記の知識がない初心者の方は会計ソフトを導入する事で、帳簿の作成を簡単にする事ができます。

クラウド会計でリスク回避

会計ソフトの中でも、私はクラウド会計ソフトをオススメします。

以前は自分のPCにインストールするクライアント型の会計ソフトが主流でしたが、最近はデータをオンラインで管理できるクラウド会計ソフトが充実しています。

自分のパソコンに会計ソフトをインストールすると、パソコンの故障と共にデータが消滅してしまうリスクがあります。しかしクラウド会計だと、サービス事業者が管理するサーバーでデータが管理されるため、パソコンの故障・買い換え時には便利です。

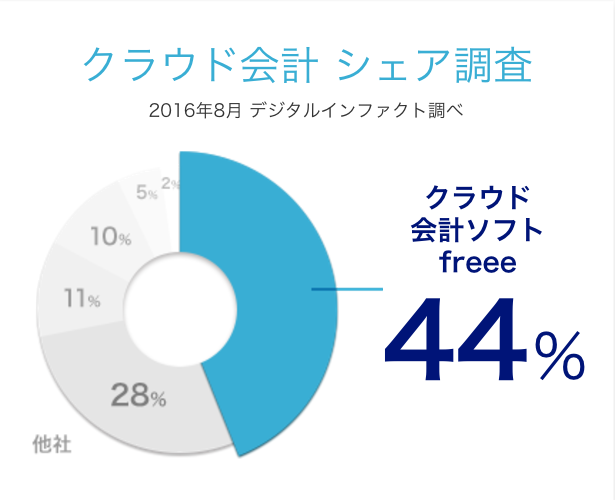

クラウド会計シェア No.1のfeeee

クラウド会計ソフトは複数あり、「freee」「マネーフォワード「やよい会計」が人気で上位を占めています、その中でも、クラウド会計シェアNO.1はfreeeです。

freeeのシェアNo.1には理由があります。

メモ

・スマホで申告まで完結できる

・質問に答えるだけで確定申告書が完成

・銀行、クレジットカードと連携して自動仕訳

freeeは入力がシンプルで簡単なため、会計・経理の知識が必要く誰でも使えます。

ほとんどの場合、領収証1つ1つに仕訳が発生します。仕訳をするためには勘定科目が必要になるのですが、「この取引の科目は何だろう」と思うと中々前に進む事ができません。

しかし、freeeでは取引の勘定科目をAIが学習、推測してくれるのでスムーズにできるので、簿記に慣れていない方には嬉しい機能です。

さらに、銀行口座やクレジットカードをfreeeに連携すると日付や金額等の利用明細が自動で取得されるため、経理作業が大幅に削減できます。

freeeの料金

沢山の方が利用しているfreeeですが、料金が発生します。毎月支払いの場合は最高月1,980円(税抜き)で、年払いであれば19,800円で2ヶ月分が無料になります。

この19,800円ですが、どう思いますか?高いですか?安いですか?19,800円で最高65万円の青色申告特別控除を受けられるなら、安いのではないでしょうか。

65万円の青色申告特別控除を受けた場合、最低の所得税率でも税金は所得税と住民税で97,500円減額されます。さらに、freeeの利用料金は経費となるため、その分の税金も減額されます。

年間19,800円を1日に換算すると1日54円弱、2日で缶ジュース1本買ってもお釣りがくる金額です。

毎日少しだけジュースを我慢する事で、青色申告特別控除を受けられなら、最高65万円の青色申告特別控除を受けた方が得です。

freeeは最初から有料にする必要はありません。クラウド会計ソフトに抵抗がある方は、まず無料でfreeeを体験しましょう。

無料で体験した結果、納得した後に有料にすると効率よく選べます。

![]()