{kind=link}

老後に2,000万円必要と言われ、イデコが注目を浴びています。イデコは個人型確定拠出年金の愛称で、自分で作る年金制度です。

節税効果もあり老後資金を作るのに有効だと言われていますが、どのくらい有効なのか気になるものです。

そこで年収400万円でシミュレーションをしてみました。

スマホの時は横にスクロールしてね。

単位:円

| イデコなし | 年間60,000円 | 年間144,000円 | 年間276,000円 | |

| 所得税 | 85,100 | 82,000 | 77,700 | 71,000 |

| 住民税 | 171,700 | 165,700 | 157,300 | 144,100 |

| 合計 | 256,800 | 247,700 | 235,000 | 215,100 |

| 節税金額 | ー | 9,100 | 21,800 | 41,700 |

掛金が大きくなれば節税効果が高くなります。今回のシミュレーションは所得税率が5%にしています。

シミュレーションの結果、節税効果があることがわかりました。

今回はこのシミュレーション結果をもとにイデコについて、さらに詳しくご紹介します。

具体的にはイデコの注意点や節税ポイントについて、わかる内容になっています。

60歳になった時のイデコに加入した場合と、加入していない場合の手取り金額をシミュレーションしているので、合わせて確認もらえると嬉しいです。

こんな方におすすめ

- イデコの節税効果を知りたい

- イデコに加入したら60歳までにいくら税金が少なくなるか知りたい

- 老後資金を確保した

将来の不安を今すぐ解消したい、資産を増やしたい人はこちらをどうぞ。

イデコ(iDeCo)を利用した場合のシミュレーション

イデコを利用した場合の節税金額を、所得税率毎に計算すると以下のようになります。

単位:円

| 税率 | 年間掛金60,000 | 年間掛金144,000 | 年間掛金276,000 | 年間掛金816,000 |

| 5% | 9,000 | 21,700 | 41,600 | 123,200 |

| 10% | 12,100 | 29,100 | 55,700 | 164,900 |

| 20% | 18,200 | 43,800 | 83,900 | 248,200 |

| 23% | 20,000 | 48,200 | 92,400 | 273,200 |

| 33% | 26,200 | 62,900 | 120,500 | 356,500 |

| 40% | 30,500 | 73,200 | 140,300 | 414,800 |

| 45% | 33,500 | 80,500 | 154,400 | 456,500 |

年収400万円のサラリーマンをシミュレーション

| 年齢 | 30歳 |

| 年収 | 400万円 |

| 配偶者 | 有り(共働き) |

| こども | 1人 |

| 勤務年数 | 5年 |

| 退職金制度 | なし |

単位:円

| イデコなし | 年間60,000円 | 年間144,000円 | 年間276,000円 | |

| 所得税 | 85,100 | 82,000 | 77,700 | 71,000 |

| 住民税 | 171,700 | 165,700 | 157,300 | 144,100 |

| 合計 | 256,800 | 247,700 | 235,000 | 215,100 |

| 節税金額 | ー | 9,100 | 21,800 | 41,700 |

60歳まで合計いくらの節税になるか

次は60歳までイデコをかけ続けた時のシミュレーション結果です。

年収400万円のサラリーマンの年齢毎に区分してみました。

| イデコに加入した年齢 | 年間60,000円 | 年間144,000円 | 年間276,000円 |

| 20歳 | 364,000 | 872,000 | 1,668,000 |

| 25歳 | 318,500 | 763,000 | 1,459,000 |

| 30歳 | 273,000 | 654,000 | 1,251,000 |

| 35歳 | 227,500 | 545,000 | 1,042,500 |

| 40歳 | 182,000 | 436,000 | 834,000 |

| 45歳 | 136,500 | 327,000 | 625,500 |

| 50歳 | 91,000 | 218,000 | 417,000 |

イデコの運用益と節税金額をシミュレーション

最後にイデコを運用した利益と、節税金額を合計したシミュレーションです。30歳のサラリーマンなので、運用期間は60歳までの30年間にしています。

単位:円

| イデコの掛金が年間60,000円(月5,000円)の場合 | |||

| 運用利率 | 1% | 3% | 5% |

| 30年間の掛金総額 | 1,800,000 | ||

| 期待運用益 | 2871,00 | 1,054,500 | 2,186,340 |

| 節税金額 | 273,000 | ||

| 合計 | 2,360,100 | 3,127,500 | 4,259,340 |

| イデコをしていない場合との差額 | 560,100 | 1,327,500 | 2,459,340 |

単位:円

| イデコの掛金が年間144,000円(月12,000円)の場合 | |||

| 運用利率 | 1% | 3% | 5% |

| 30年間の掛金総額 | 4,320,000 | ||

| 期待運用益 | 689,040 | 2,530,800 | 5,247,216 |

| 節税金額 | 654,000 | ||

| 合計 | 5,663,040 | 7,504,800 | 10,221,216 |

| イデコをしていない場合との差額 | 1,343,040 | 3,184,800 | 5,901,216 |

単位:円

| イデコの掛金が年間276,000円(月23,000円)の場合 | |||

| 運用利率 | 1% | 3% | 5% |

| 30年間の掛金総額 | 8,280,000 | ||

| 期待運用益 | 1,320,660 | 4,850,700 | 10,057,164 |

| 節税金額 | 1,251,000 | ||

| 合計 | 10,851,660 | 14,381,700 | 19,558,164 |

| イデコをしていない場合との差額 | 2,571660 | 6,101,700 | 11,308,164 |

イデコ(iDeCo) の3つの節税効果

イデコには以下の3つの節税効果があります。ここでは節税効果についてご紹介します。

イデコには以下の3つの節税効果があります。ここでは節税効果についてご紹介します。

イデコの節税効果

・掛金が全額所得控除

・運用益は全額非課税

・受取時に一定額まで非課税

イデコは全額所得控除

イデコの1つ目の節税ポイントは、掛金が全額所得控除になることです。

医療費控除は一定の金額を超えた医療費が、所得控除です。

生命保険料控除は支払った保険料が全額控除されません。

イデコは運用益が非課税

イデコの節税ポイントの2つ目は、運用益が非課税になることです。

運用益が非課税なので、運用益に対する確定申告は不要ですし、運用益に対して税金が発生しません。

イデコを受け取った時の税金

イデコの節税ポイントの3つ目は受け取った時に一定額まで非課税になることです。

イデコの受取は一括で受け取る場合と、年金として分割で受け取る場合がありますが、一定額まで非課税です。

イデコ(iDeCo)の期待運用益が高い理由

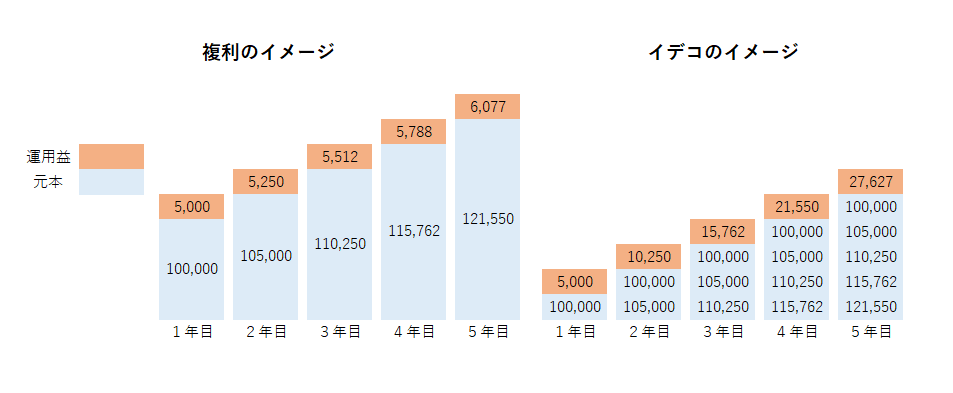

期待運用益が高く感じる人もいるでしょうが、期待運用益は複利で計算されています。

例えば利率5%の場合、年間10万円に対しては5千円利益がでます。1年間で5千円だと30年間では15万円では?と思うかもしれませんが、それは単利で計算された場合です。

利率が5%の場合、1年目後には105千円になっています。複利の場合、利益の5千円は受け取るわけではなく、さらに運用されます。2年目には105千円に対して利益が計算されるので、5,250円になります。

運用金額は掛金と運用利益で徐々に増えていくので、利率が高くなれば期待運用益が高くなります。

イデコ(iDeCo)の注意点

イデコは「税金が安くなる」「運用益が非課税」と良いイメージがありますが、注意点もあります。注意点をしっかりと理解しましょう。

主な注意点は以下になります。

メモ

・60歳まで原則解約ができない

・所得控除には年末調整か確定申告が必要

・運用すると必ず増えるわけではない

イデコは60歳まで原則解約ができない

イデコは60歳まで原則解約ができません。そのため、急にお金が必要になった時に困ります。

所得控除には年末調整か確定申告が必要

イデコで税金を減らすには、年末調整か確定申告が必要です。イデコに加入しているだけでは、毎年の税金は減りません。

運用すると必ず増えるわけではない

イデコの掛金は定期預金や保険・投資信託で運用します。運用益が高くなれば、その分マイナスになることもあります。

そのため「イデコをすると必ず増える」と思って、運用益が高い商品を選択しない方がいいです。

イデコには上限額がある

イデコには上限があり、サラリーマンだけでなく公務員や主婦も加入できるようになりました。各区分の掛金の上限額は以下です。

単位:円

| 区分 | 掛金上限(月額) | 掛金上限(年額) |

| 自営業、フリーランスなど | 68,000 | 816,000 |

| 会社員(会社に企業年金がない) | 23,000 | 276,000 |

| 会社員(企業型DCに加入している) | 20,000 | 240,000 |

| 会社員(DBと企業型DCに加入している) | 12,000 | 240,000 |

| 公務員 | ||

| 専業主婦(主夫) | 23,000 | 276,000 |

イデコ(iDeCo)とつみたてNISA

イデコとつみたてNISAに迷ったら目的を考えてみるといいよ。

イデコとつみたてNISAはよく比較されますが、目的にあった方を選択することが大事です。

老後資金の確保であれば「イデコ」投資を始めてみたい、家を買うまで・子供が小学生になるまでなどの場合はいつでも解約できる「つみたてNISA」を選択するといいです。

60歳までに2,000万円貯金するのは難しい

老後に2,000万円必要と言われていますが、貯金で2,000万円貯めるのは難しいです。

単位:円

| 貯金を開始した歳 | 月に必要な貯金額 | 年間に必要な貯金額 |

| 20歳 | 41,666 | 500,000 |

| 25歳 | 47,619 | 571,428 |

| 30歳 | 55,555 | 666,666 |

| 35歳 | 66,666 | 800,000 |

| 40歳 | 83,333 | 1,000,000 |

| 45歳 | 111,111 | 1,333,333 |

| 50歳 | 166,666 | 2,000,000 |

60歳までに貯金で2,000万円を貯めようとしたら、毎月上記の金額が必要になります。

最近では約2割が退職金をもらえてないよ。

退職金制度は全ての会社にあるわけはありません。

| 企業規模 | 退職給付制度のある企業割合 |

| 30〜99人 | 77.6% |

| 100〜299人 | 84.9% |

| 300〜999人 | 91.8% |

| 1,000人以上 | 92.3% |

| 全体 | 80.5% |

調査結果からすると約2割の企業に退職給付制度がありません。

この調査結果は「常用労働者30人以上である会社組織の民営企業」が対象です。29人以下の企業を含めると、退職金を貰える方はさらに少なくなるでしょう。

コロナの影響で今後は退職金をもらえない人が増えてくるでしょう。そうなると老後の資金を確保するのが難しくなります。

イデコで老後の資金を確保することは大事ですが、お金の勉強をすることも大切です。

お金は生活にする上で必要不可欠なのに、お金の勉強をする機会はほぼありません。そのためお金を稼ぐ仕組みづくりを知らない人がたくさんいます。

稼ぐ仕組みを知っていれば、働きながらでもお金を増やすことができます。

イデコ(iDeCo)の節税効果のまとめ

イデコは支払った時、運用中、解約時の3つで節税効果があります。節税効果が高く運用益に注目してしまいますが、必ず増えるわけではないことを理解しておきましょう。

イデコとつみたてNISAはよく比較されますが老後の資金はイデコ、「家を買うまで、子供が小学生になるまで」と期間を限定している時はつみたてNISA。

イデコは原則60歳まで解約できないので、目的にあった方を選ぶといいです。

今回の内容が少しでも参考になれば嬉しいです。