新築を建てた後にお金が足りなくなった場合、日々の生活が不安になります。

「貯金が徐々に減っていく」「残業をもっと頑張らないと」なんて心配はしたくないものです。

しかしこのようなケースは珍しくなく、現実におこる可能性があります。

実際、私は新築を建てた後「お金が足りなくなった」だけでなく、やっとの思いで手にした新築を売ることを考えました。

お金が足りなくなった一番の理由は無理をしたことです。

一時は新築を売ることを考えましたが、今は住宅ローンを支払っています。

そこで今回は、新築を建てた後にお金が足りなくなった理由と、足りないと感じた時の対処法についてご紹介します。

これから新築を建てる・購入する人の参考になれば嬉しいです。

お金の悩みは、自宅の空きスペースを活用することで無理なく解決する方法があります。

↓↓もったいない空きスペースの収入を調べる↓↓

新築を建てた後にお金が足りなくなった理由

新築を建てた後に、お金が足りなくなった一番の理由は「無理」をしたことです。

お金が足りなくなった理由は住宅ローンの返済金額

「どうせなら住宅ローンで借りれる最大の金額を借りよう!」こんなことを考えていませんか?

せっかくなら新築で妥協したくないものです。

私も最大の金額を借りようと考え実際に借りたのですが、この考えだと「お金が足りなくなった」となる可能性があります。

住宅ローンを最大の金額にしてはいけない理由は「借りられる金額と返済できる金額は違う」からです。

住宅ローンの返済は手取りの20%が理想と言われています。

しかし私が実際に借りたのは収入の30%ほどでした。

金融機関の返済率と理想の返済率は違う

金融機関の返済率は収入の25%〜35 %ほど、理想の返済率は手取りの20%ほどと言われています。

わかりにくいので、シミュレーションすると以下になります。

| シミュレーションの条件など | |

| 年収 | 500万円 |

| 手取り | 387万円 |

| 家族構成 | 夫婦と子ども1人の3人家族 |

| 住まい | 賃貸 2LDK |

| 家賃 | 8万円 |

| 条件 | 月々の返済金額の目安 |

| 収入の25%〜35%(金融機関の返済率) | 104,166円〜145,833円 |

| 手取りの20%(理想の返済率) | 64,500円 |

年収500万円の場合、金融機関の返済率で計算すると月々の返済は10万〜14万円ほどです。

一方、理想の返済率で計算すると月々の返済は7万円ほどと、金融機関の返済率で考えると倍近い金額の差があります。

借りられる金額と月々の返済金額

「自分の年収だと、どのくらいの借入になるのだろう」と思いませんか?

そこで、年収ごとの借りられる金額と理想の借入金額の目安についてまとめました。

月々の返済金額についても、参考になれば嬉しいです。

単位:万円

| 年収 | 収入の25%〜35% | 手取りの20% | ||

| 借りられる金額 | 月々の返済金額 | 理想の借入金額 | 月々の返済金額 | |

| 300 | 2,529 | 7.5 | 1,322 | 3.9 |

| 350 | 2,951 | 8.7 | 1,551 | 4.6 |

| 400 | 3,935 | 11.6 | 1,753 | 5.2 |

| 450 | 4,426 | 13.1 | 1,956 | 5.8 |

| 500 | 4,918 | 14.6 | 2,158 | 6.4 |

| 550 | 5,410 | 16.0 | 2,361 | 7.0 |

| 600 | 5,902 | 17.5 | 2,563 | 7.6 |

| 650 | 6,394 | 18.9 | 2,799 | 8.3 |

| 700 | 6,886 | 20.4 | 2,934 | 8.7 |

| 750 | 7,378 | 21.8 | 3,136 | 9.3 |

| 800 | 7,870 | 23.3 | 3,305 | 9.8 |

*条件等

・返済期間35年、ボーナス払いなし、頭金なし

・融資利率1.3%

・返済方法は元利均等

・実際の返済金額や借りられる金額などとは異なる

これはあくまで目安です。そのため、月々の返済金額(理想の借入金額)が今支払っている家賃よりも少ない人も多いです。

節約は効果が少なかった

お金が足りないと感じるとき、まずは節約を考えますが効果は少ないです。

しかも節約することでストレスがたまる原因にもなります。

節約できても月数千円

電気代・水道代・ガス代など、節約できても月数千円ほどの支払いです。

しかし住宅ローンの支払いは月に数万円〜数十万円、さきほどの節約以上の支払いです。

月数万円の節約となると今の生活水準が大きく変わり、無理が生じてしまいます。

節約することでストレスがたまる

節約して無理した結果、どうなるでしょうか?

節約することでストレスがたまり、ささいなことでケンカに発展することも珍しくありません。

節約は大切ですが、ストレスやケンカの原因になるのは避けたいです。

新築を建ててお金が足りない場合の3つの対策

「お金が足りない」からと、新築を諦めるのはまだ早いです。

今はお金が足りない状況でも、少しの工夫でお金の悩みが解決します。

ここでは、今すぐできるお金が足りない場合の対策を3つご紹介します。

お金が足りない場合の対策①:副業で収入を増やす

お金が足りない場合、副業で収入を増やすことができます。

「仕事が終わったあとに副業するのは大変。それなら残業代をもらった方がいい」と考えませんか。

しかし、副業は残業よりもメリットがあります。

副業のメリット

・社会保険料が増えない

・会社に依存しない働き方ができる

・残業代以上に稼げる

社会保険料が増えない

給料から引かれる社会保険料は、給料の金額によって決まります。

副業で給料以外の収入が増えても、給料から引かれる社会保険料は増えません。

会社に依存しない働き方ができる

収入が給料だけの場合、働いている会社に依存しがちです。

依存するのは、その会社を退職し給料が貰えなくなると生活が苦しくなったり、次の仕事を探さないといけないからです。

そのため仕事でイヤなことがあっても、我慢して働いているサラリーマンは多いいです。

しかし、副業は会社以外の収入を得ることができます。

かりに転職しても副業する限り、副業の収入が減ることはありません。

残業代以上に稼げる

副業で稼ぐのは難しいと思っていませんか。

しかし実際に副業をしてみると、副業で稼ぐのは難しくありませんでした。

今では時給に換算すると3,000円近くになっています。

副業の中でも不動産収入は時給が数万円以上になることもあります。

↓↓もったいない空きスペースの収入を調べる↓↓

お金が足りない場合の対策②:保険を見直す

保険の見直しをしたことがありますか?

保険はライフスタイルに応じて、見直すといいです。

生命保険は数年間で新しい保険商品が登場し、新しい保険の方が保険料が安くお得になることもあります。

保険を見直すだけで、毎月の保険料が減ることもあるよ。

「今入っている保険の内容を知らない」「毎月の保険料の支払いを意識したことがない」場合は、保険の見直しを検討すると他を節約することなく、保険料が減る可能性があります。

なんてことも珍しくありません。

お金が足りない場合の対策③:お金の不安を専門家に相談する

お金の不安は専門家に相談すると解消します。

お金が足りないと思っても「どうしたらいいかわからない」と悩む人は多いいです。

どうしたらいいかわからない理由は、お金に対して知らないことがあるからです。

たとえば足し算ですが「1+1は?」と聞かれて、答えられない人はいないでしょう。

子どもでも解ける問題です。

この問題が解けるのは足し算の計算方法を知っているからです。

しかし計算方法を知らなければ、カンタンな問題でも解けません。

お金の不安は、お金の知識を増やすことで解消します。

日常生活でお金を使う機会は多いですが、お金の勉強をする機会はありません。

そのため、お金について知らない人はたくさんいます。

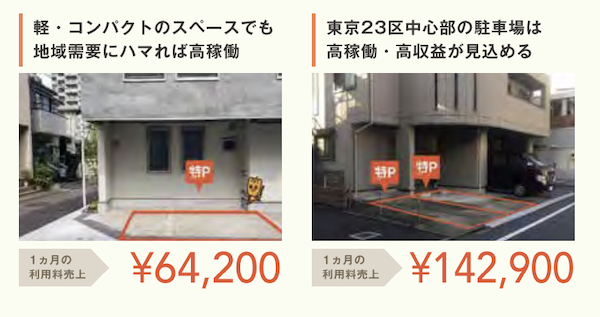

マイホームオーナーは特Pを活用

お金の知識と同様に、空きスペースで収入を増やせることを知らないマイホームオーナーはいます。

使っていない空きスペースは無駄と感じますが、空きスペースを活用して貸したいときだけ貸せる「特P」サービスで収入を増やすことができます。

特Pで駐車場オーナーになれる

特Pとは駐車場のシェアマッチングサービスです。

このように駐車場を借りたい人と貸したい人を結びつけることが可能です。

特Pには以下の特徴があります。

特Pの特徴

・初期費用、月々の費用0円

・バイクが置けるちょっとしたスペースでも貸し出しる

・自分の都合に合わせて貸し出せる

・利用者は特Pの会員

・いつでも自由に辞められる

・24時間サポート、万が一の補償あり

・副業に時間が取られない

副業で月数万円の収入を増やそうとしたら、今の労働時間以上に月10時間以上は働く必要があるでしょう。

しかし空きスペースを活用するだけなら、時間やコストもかからず無理なく収入を増やすことができます。

月10万円以上稼ぐ人もいる

便利そうなサービスでも利用するユーザーが少ないと稼げませんが、特Pは月100万人以上が利用しているサービスです。

そのため月10万円以上稼ぐ人もいます。

↓↓他の収入実績を見てみる↓↓

まとめ

新築を建てた後にお金が足りなくなったと感じることは珍しくありません。

それは新築で借りられる金額と、返済できる金額が違うことを知らないからです。

返済できる金額の場合でも新築をあきらめる必要はありません。

「副業で収入を増やす」「保険を見直す」「お金の不安を専門家に相談する」ことでお金が足りない、お金の悩みを解消できます。

特に、副業で収入を増やすと本業以外に収入が増え、会社に依存しない働き方も可能です。

今はさまざまな副業がありますが、月数万円以上稼ぐには時間と労力がかかります。

無理せず、ムリなく収入を増やしたいと思うなら、空きスペースを活用して貸したいときだけ貸せる「特P」サービスを活用してはいかがでしょうか。

マイホームオーナーのあなたにしかできない副業です。

↓↓もったいない空きスペースの収入を調べる↓↓

{kind=link}